在全球離岸金融版圖中�����,開曼群島依然是個非常受歡迎的存在���。隨著國際稅收透明度要求的提升��,開曼公司的合規(guī)管理日益復雜���。本文將從注冊優(yōu)勢���、合規(guī)要點等維度����,為企業(yè)提供系統(tǒng)性解決方案。

開曼群島作為全球第四大離岸金融中心�����,其公司法體系源自英國普通法�,兼具穩(wěn)定性與靈活性。企業(yè)在此注冊可享受以下核心優(yōu)勢:

紐交所���、港交所等主流交易所認可開曼架構�,其SPV(特殊目的實體)模式可規(guī)避境內監(jiān)管限制��,簡化VIE(可變利益實體)搭建流程�。

無企業(yè)所得稅、資本利得稅及外匯管制���,僅需繳納年審相關行政費用���。

股東及董事信息不公開披露,僅由持牌注冊代理機構留存��。

除互聯(lián)網(wǎng)科技巨頭外����,開曼架構在跨境并購���、家族信托、私募基金等領域同樣表現(xiàn)突出��。

例如�����,紅杉資本���、高瓴等頂級PE機構常以開曼有限合伙(ELP)形式募集美元基金����,利用《開曼私募基金法》實現(xiàn)高效備案�。

開曼公司年審采用獨特的“固定周期制”,區(qū)別于香港�����、新加坡的注冊周年制�,其合規(guī)要點包括:

▍時間節(jié)點:

每年1月1日至3月31日為統(tǒng)一年審期�����,無論公司成立月份。

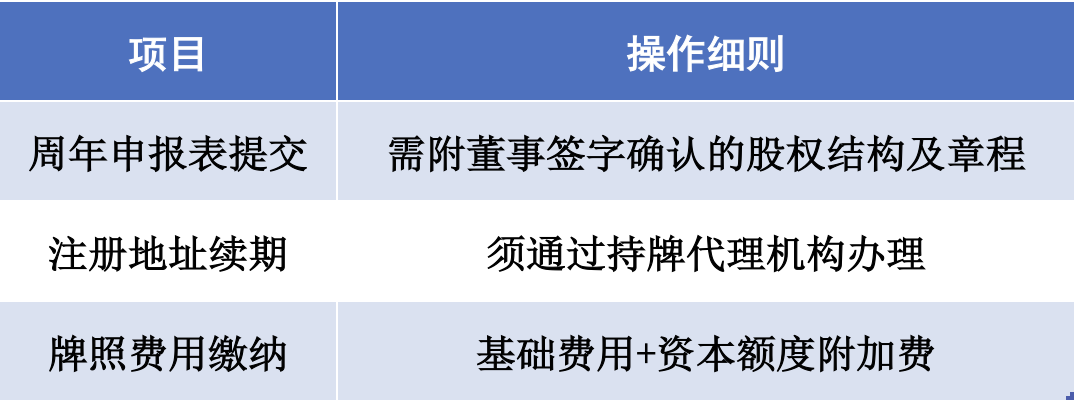

▍申報內容:參考下表

▍逾期代價:

4月1日起�,處以33%-100%的階梯罰款(如注冊資本≤5萬美元,逾期首月罰金為注冊費的50%)���;

超期1年未繳納��,公司將被除名����,資產收歸政府所有�����,且恢復登記需支付高額滯納金及法律成本�����。

實務建議:企業(yè)需在前一年12月啟動材料預審��,并同步更新董事注冊信息(根據(jù)《董事注冊和許可證法案》要求)���。

為應對歐盟“稅收黑名單”審查����,開曼于2018年頒布經(jīng)濟實質法,要求從事“相關活動”的實體證明其本地化經(jīng)營實質���。核心條款包括:

▍適用范圍:

涵蓋銀行�、基金管理���、知識產權持有等9類業(yè)務���,被動收入(股息、利息等)需特別申報�。

▍合規(guī)路徑:

基礎測試:證明在開曼境內存在足量雇員、辦公場所及經(jīng)營活動�����;

申報流程:通過注冊代理人提交ES通知(每年1月)及ES申報表(每年12月)���,純控股實體可適用簡化標準�����。

▍違規(guī)風險:

未通過測試的企業(yè)將被處以約1.2萬美元罰款����,并面臨信息交換至母公司所在國稅局的風險����。

紅籌架構迭代:新經(jīng)濟企業(yè)可采用“開曼-BVI-香港”三層嵌套,平衡稅務成本與控制權����。

結語:合規(guī)即競爭力

隨著CRS(共同申報準則)和BEPS(稅基侵蝕與利潤轉移)計劃的深化,開曼離岸公司的合規(guī)成本逐年上升�����。企業(yè)需摒棄“被動年審”思維�����,建立由財稅�、法務及董事會協(xié)同的合規(guī)管理體系。

專業(yè)的離岸顧問不僅能規(guī)避罰款風險�,更能通過架構優(yōu)化釋放資本活力——在透明化監(jiān)管時代,合規(guī)性本身就是企業(yè)國際競爭力的核心要素��。

[如有對業(yè)務有疑問可點擊此處進行留言]